Może i będziesz do sześćdziesiątki spłacać kredyt na swoje dwupokojowe mieszkanie z dala od centrum miasta, ale za to, jak już przejdziesz na emeryturę, to… dostaniesz głodowe świadczenie. Ekonomiczna przyszłość dzisiejszych 30- i 40-latków nie rysuje się w przesadnie kolorowych barwach. A czy ty zdajesz sobie sprawę, ile procent twojej ostatniej pensji wyniesie twoja emerytura? Jeśli nie, to pora zacząć się tym interesować.

“Łączy ich dzieciństwo osadzone w latach 90. i przekonanie, że znajomość angielskiego i pakietu office gwarantują zawodowy sukces. Zderzenie z rynkiem pracy było jednak brutalne, a wyjazd za granicę przyniósł kolejne rozczarowanie. W efekcie polscy milenialsi nie wierzą w pracę jako wartość samą w sobie i boją się zaciągania kredytów” — tak pokolenie milenialsów charakteryzowała kilka miesięcy temu w swoim materiale w Business Insider Polska Anna Anagnostopulu.

W jej tekście wyczytaliśmy m.in., że “ważne są dla nich zdrowie i rodzina, a szczyt marzeń to dom na przedmieściach, SUV i golden retriever”.

Tak wyglądało dorastanie i teraźniejszość pokolenia Y. W tym tekście pochylimy się nad jego przyszłością. Najbardziej szokująca może być dla tej grupy przyszła emerytura.

Chcesz mieszkanie? Odziedzicz albo płać

“Mnie też nikt nic nie dał za darmo. Wszystko musiałem sam odziedziczyć” — mówi w popularnym ostatnio serialu “1670” Jan Paweł Adamczewski, szlachcic ze wsi Adamczycha.

Dziś w Polsce młodzi ludzie mają dwie możliwości, by stać się właścicielami nieruchomości. Albo — jak mawiał serialowy Adamczewski — odziedziczyć mieszkanie po rodzicach czy dziadkach, albo zaciągnąć kredyt.

— Jeśli nie dostaliśmy mieszkania od rodziny, to faktycznie, jedyną opcją jest kredyt. Bardzo mało milenialsów zarabia tak dobrze, żeby móc sobie pozwolić na zakup mieszkania bez zadłużania się. Statystyczny przedstawiciel tego pokolenia nie ma innego wyjścia — mówi Business Insiderowi Bartosz Turek, główny analityk HREIT.

Oczywiście zostaje jeszcze opcja wynajmu. — Z moich obserwacji wynika jednak, że 30— i 40-latkowie już nie chcą mieszkać u kogoś. Pamiętajmy, że to jest moment nie tylko tworzenia rodzin, ale też wychowywania dzieci. Widzę po ludziach z mojego otoczenia, że nawet jeśli wcześniej długo wynajmowali mieszkanie, to w momencie, w którym brali ślub i planowali dzieci, zapadała decyzja o kupnie własnej nieruchomości. Oczywiście najczęściej na kredyt — dodaje Turek.

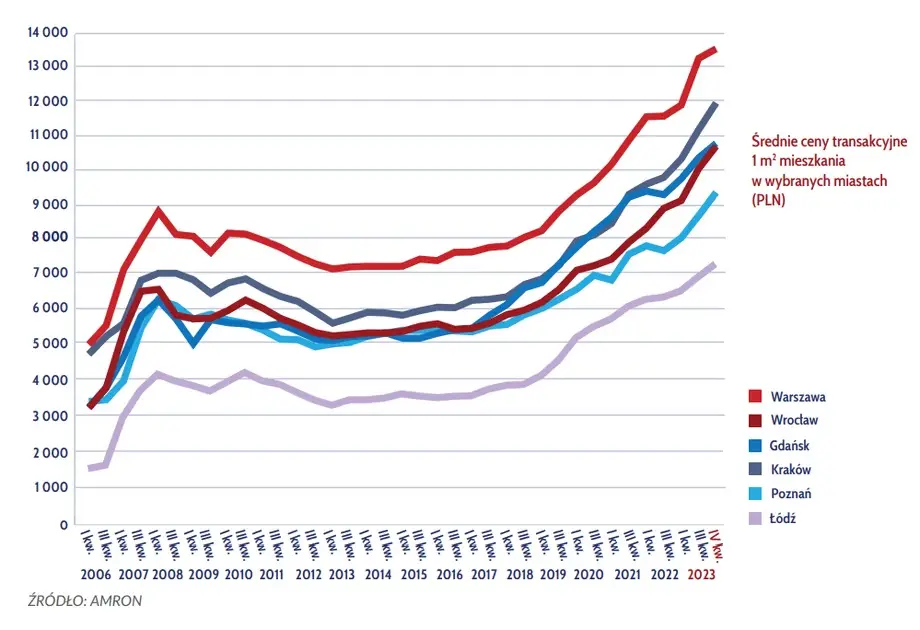

A z roku na rok te kredyty są coraz większe. Jak wynika z najnowszego raportu AMRON-SARFiN, w największych polskich miastach średnie ceny transakcyjne rosną co kwartał o kilka proc., a w ujęciu rocznym nawet o 20 proc.

Średnie ceny mieszkań w największych polskich miastach na przestrzeni ostatnich kilkunastu lat.

Tylko przez ostatnich 5 lat cena za m kw. mieszkania wzrosła o ponad połowę. Na przykład w Warszawie dziś wynosi ok. 13 tys. zł (wobec niecałych 8-9 tys. zł w 2018 r.), w Krakowie blisko 12 tys. zł, a we Wrocławiu czy w Gdańsku — ponad 11 tys. zł.

Drogie mieszkania to konieczność zaciągnięcia wyższego kredytu. A skoro tak, to trzeba go też długo spłacać. Normą są hipoteki na 20-30 lat, chociaż im jesteśmy starsi, tym bank na krócej pozwoli nam się zadłużyć. Nie zmienia to faktu, że często wybieramy dłuższy okres, aby w ten sposób ograniczyć wysokość miesięcznej raty i podbić zdolność kredytową. W sukurs przychodzą kolejne rządowe programy wsparcia dla ludzi chcących kupić swoje pierwsze mieszkanie. Nowa koalicja mówi o kredycie 0 proc., ale najważniejszych szczegółów tego programu jeszcze do końca nie znamy. Sam program ma zacząć obowiązywać w drugiej połowie 2024 r.

Zdaniem Bartosza Turka mieszkania w najbliższych latach nadal będą drożeć, choć ma nadzieje, że już nie w takim tempie jak w ostatnim czasie, bo tempo z 2023 r. było na dłuższą metę nie do utrzymania — Nie mam przy tym wątpliwości, że prędzej czy później doczekamy się spadków cen, ale stawiam dolary przeciw orzechom, że nie wrócimy już do poziomów z początku dekady. Nawet jeśli przecena nadejdzie, to patrząc na rynki o dłuższej historii, rzadko zdarzają się korekty głębsze niż o 10-20 proc. Nie jest też tajemnicą, że po takiej przecenie mieszkania i tak są droższe niż w momencie, w którym wcześniej zaczynały się wzrosty — mówi.

Milenialsi są więc skazani na spłacanie kredytu do emerytury? Niekoniecznie, bo statystyki sugerują, że tak jak zadłużamy się przeciętnie na ponad 20 lat, tak przeciętny kredyt spłacamy kilka lat przed upływem tego terminu. Może się więc zdarzyć, że hipoteki pozbędziemy się np. tuż po “50”.

Turek ma też kilka słów pocieszenia. — Przez ostatnie lata standardem był w Polsce wzrost przeciętnych wynagrodzeń. To znaczy, że z czasem rata kredytu ważyć powinna coraz mniej w naszym domowym budżecie. Co do zasady im dalej w las, tym nieco łatwiej powinno być przy spłacaniu takiej hipoteki. Najemcy raczej nie mają takiego luksusu, bo czynsze zwykły rosnąć wraz z poziomem wynagrodzeń czy cen w gospodarce — twierdzi.

Emerytury będą głodowe. Demografii nie oszukasz

Mieszkanie wielu z nas — choć nie wszyscy — będzie spłacać do 60. roku życia. I gdy już pozbędziemy się balastu, jakim przez 30 lat był kredyt hipoteczny, przyjdzie czas na radość z życia. Szczególnie że będzie to nierzadko szło w parze z zakończeniem pracy zawodowej i odejściem na emeryturę.

Tu jednak szykuje się kolejny szok dla milenialsów, którzy dziś jeszcze w dużej części o tym kompletnie nie myślą. Jeśli nie odłożą na emeryturę samodzielnie, to pieniędzy z ZUS-u na wspomnianą radość z życia może nie wystarczyć.

— Jeśli nie będzie poważnych systemowych reform, to nam nie zazdroszczę — mówi Business Insiderowi Oskar Sobolewski, ekspert emerytalny i rynku pracy HRK Payroll Consulting, a prywatnie — podobnie jak autor artykułu — przedstawiciel pokolenia milenialsów.

O jakich reformach mówi Sobolewski? Przede wszystkim podniesieniu i zrównaniu wieku emerytalnego — czy to ustawowego, czy dobrowolnego. — Na razie żadna partia nie będzie chciała wziąć tej odpowiedzialności za Polaków, bo to nie jest łatwe politycznie — przewiduje ekspert. A to źle. Bez dłuższej pracy nie ma bowiem szans na wyższe świadczenia dla dzisiejszych 30- i 40-latków.

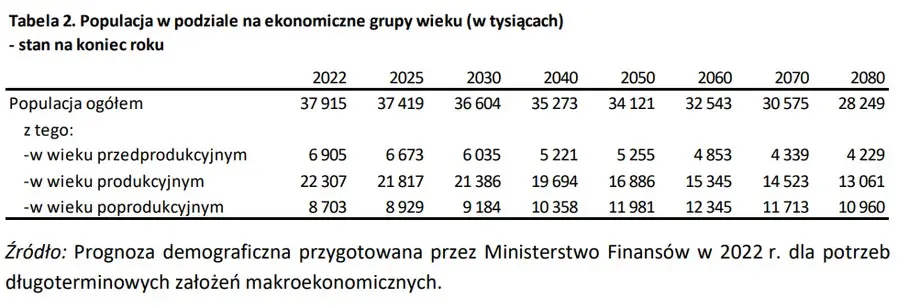

Wystarczy spojrzeć w prognozy Zakładu Ubezpieczeń Społecznych, czyli organu, który odpowiada przecież za wypłaty emerytur. Z powstałej w ubiegłym roku prognozy wynika, że obecnie w Polsce jest ponad 22 mln osób w wieku produkcyjnym, czyli — w pewnym uproszczeniu — aktywnych na rynku pracy. Do tego dochodzi 8,7 mln osób w wieku poprodukcyjnym, w tym przede wszystkim emerytów.

System solidarności międzypokoleniowej, z jakim mamy do czynienia w Polsce, działa mniej więcej tak, że emerytury dzisiejszych seniorów wypłacane są ze składek, które odprowadzają aktualnie pracujący. Łatwo więc policzyć, że dziś na jednego seniora składa się średnio niespełna trzech pracujących.

Za 30 lat, gdy na emeryturę będą przechodzić milenialsi, sytuacja będzie dużo gorsza. Nie sprzyja im bowiem demografia. Średnia długość życia rośnie, a dzieci rodzi się coraz mniej. W efekcie Polska się starzeje.

Jak to wygląda w liczbach? Prognoza ZUS mówi, że w 2050 r. w naszym kraju będzie 16,8 mln osób pracujących i prawie 12 mln emerytów. Na świadczenia jednego seniora będzie musiało zasuwać już nie — jak dziś — trzech, ale niespełna 1,5 pracownika.

Tak ma wyglądać struktura wiekowa Polski w kolejnych dekadach. | ZUS

Jeszcze gorzej będzie dziesięć lat później, gdy na emeryturę przechodzić będą najmłodsi milenialsi. Tam proporcje wyniosą 15,3 do 12,3 mln osób.

Efekt? Siłą rzeczy świadczenia będą niższe. Analitycy Alior Banku przedstawili w 2022 r. dramatyczną prognozę, która mówiła o tym, że dzisiejsi 30-latkowie będą mogli liczyć na emeryturze na świadczenie w wysokości 25-30 proc. swojej ostatniej pensji (to tzw. stopa zastąpienia).

Dziś nie wydaje się już ona aż tak dramatyczna. Być może dlatego, że jeszcze gorzej wyglądają przewidywania samego ZUS czy Komisji Europejskiej. W tych analizach pojawia się stopa zastąpienia na poziomie 20 proc.

Wpływ obniżenia wieku emerytalnego na wysokość emerytur. | ZUS

Jak na dłoni widać też, że niższy wiek emerytalny dodatkowo obniżył i tak już niewysokie prognozowane emerytury. Dlatego zdaniem Oskara Sobolewskiego rząd powinien zacząć działać.

— Powinny pojawić się dodatkowe zachęty do dłuższej pracy. I to musi być kompleksowa reforma. Nie tylko dotycząca momentu przejścia na emeryturę, ale skoordynowana ze zmianami w ochronie zdrowia czy na rynku pracy, tak żeby podejść kompleksowo — twierdzi.

Jak dodaje, czasu jest już bardzo mało. — Pierwsze zmiany powinny wejść w życie już w tej kadencji parlamentu — apeluje.

Abstrahując jednak od zmian legislacyjnych, milenialsi muszą wziąć też sprawy w swoje ręce. Bez dobrowolnego oszczędzania na emeryturę czeka ich głodowe świadczenie. I to niezależnie od tego, jaki będzie wiek emerytalny.

Sposobów na takie oszczędzanie jest mnóstwo. Od stosunkowo najnowszego PPK, przez inne elementy drugiego (PPE) i trzeciego filaru (IKE, IKZE, OIPE), aż po samodzielne oszczędzanie poza systemem emerytalnym.

To jedyny sposób, by po zakończeniu pracy przynajmniej częściowo zachować standard życia, do którego przywykliśmy przed przejściem na emeryturę.

Milenialsi zmienili rynek pracy

Są też jednak aspekty, w których pokolenie Y nie stoi na straconej pozycji. Wiele wskazuje bowiem na to, że jest to grupa (i to tylko jej najstarsza część), która tak naprawdę jest ostatnim pokoleniem, które na własnej skórze przekonała się, co to jest bezrobocie. Czyli zjawisko, z którym walczyło pokolenie ich rodziców w momencie transformacji ustrojowej.

— Owszem, część starszych milenialsów otarła się o ten problem w pierwszej dekadzie XXI w. Wielu z nas musiało się naszarpać, żeby dostać ten wymarzony etat — mówi Andrzej Kubisiak, zastępca dyrektora Polskiego Instytutu Ekonomicznego.

Jednak już urodzeni choćby w latach 90. takiego problemu ze znalezieniem zatrudnienia nie mieli. I niewiele wskazuje na to, by problem bezrobocia w najbliższych latach powrócił na taką skalę, jak choćby na początku lat 2000.

— My wchodziliśmy na rynek w trudniejszych warunkach niż to pokolenie, które wchodzi do pracy dziś. Być może dlatego mamy nieco inny etos pracy niż młodsi ludzie. I żeby była jasność, nie odbieram młodszemu pokoleniu pracowitości czy zaangażowania, ale dla nich praca to nie jest dobro, o które trzeba zabiegać, tylko takie, które po prostu jest — tłumaczy Andrzej Kubisiak.

Zauważa jednocześnie, że milenialsi to również pokolenie, które znacząco zmieniło rynek pracy na taki, który widzimy dziś. To właśnie ta grupa zaczęła częściej zmieniać pracodawców, skakać pomiędzy stanowiskami i popularyzować alternatywne formy zatrudnienia.

Rodzice milenialsów zazwyczaj pracowali na etacie, często przez całe życie w jednej firmie. — To u nas tak naprawdę zaczęło się B2B i samozatrudnienie. To nasze pokolenie na poważnie też testuje mechanizm pracy zdalnej, w czym na pewno pomogła pandemia. To wszystko są zmiany, które pewnie jeszcze trochę z nami pozostaną — prognozuje Kubisiak.

Częstsze zmiany pracy i stanowisk wewnątrz firmy sprawiają też, że częściej rośnie wynagrodzenie. To kolejna z pozytywnych prognoz na przyszłość dla tej grupy pracowników.

Ekspert rozprawia się też z tezą, że milenialsi są za starzy na to, by stać się gwiazdami mediów społecznościowych i influencerami, ale za młodzi, by “dorobić się” na transformacji ustrojowej.

— Owszem, mamy kilka fajnych “success story” z lat 90., ale z drugiej strony w tym samym czasie była masa ludzi, o których nie mówimy. A to są ludzie, którzy przegrali swoje życie. Te wszystkie historie z kolejkami do pośredniaków, do tego hiperinflacja plus bezrobocie — to nie są historie jednostkowe, ale wręcz masowe — mówi i podkreśla, by nie mitologizować lat 90., które w rzeczywistości były gospodarczo bardzo trudne dla Polaków.

— My weszliśmy w świat już trochę bardziej poukładany, mniej zwariowany, ale z drugiej strony jest to też świat bardziej elastyczny. Z nowymi formami zatrudnienia czy czasu pracy. I wciąż mamy jakieś przewagi nad tymi, którzy na rynek pracy wchodzą dopiero dziś — puentuje Andrzej Kubisiak.

Autor: Jakub Ceglarz, dziennikarz Business Insider Polska

Wystarczy chyba spojrzeć w dowolny okresowy list od ZUSu, oraz wykresy demograficzne, żeby zrozumieć, że emerytury zasadniczo dla nas nie będzie? To coś co rozumiem od tych kilkunastu lat kiedy jestem z powrotem w Polsce. I tak płace, bo te pieniądze odpowiadają za świadczenia obecnych emerytów i jest to element solidarności klasowej.